【导语】:个人所得税缴纳需要《个人所得税基础信息表(B表)》、个人有效身份证件原件。车辆购置税缴纳需要《车辆购置税纳税申报表》、纳税人身份证明。增值税缴纳需要《增值税一般纳税人登记表》、加载统一社会信用代码的营业执照或登记证件。

不同的业务缴税的材料不一样。

以个人所得税为参考,其他缴税的材料查看国家税务局。

个人所得税纳税申报材料

1.首次申报或基础信息发生变化时,应报送:

《个人所得税基础信息表(B 表)》两份、个人有效身份证件原件

2.年所得12万元以上的,应报送:

《个人所得税纳税申报表(适用于年所得 12 万元以上的纳税人申报)》两份

3.从境外取得所得的,应报送:《个人所得税自行纳税申报表(B 表)》两份

以下为条件报送资料

纳税义务人依照规定申请扣除已在境外缴纳的个人所得税税额时,提供境外税务机关填发的税款缴纳凭证原件

4.从中华人民共和国境内两处或者两处以上取得工资薪金所得的,或者取得应纳税所得没有扣缴义务人的,或者符合国务院规定的其他情形的,应报送:

《个人所得税自行纳税申报表(A 表)》两份,能够证明纳税人收入、财产原值、相关税费的有关资料一份。

5.个人将股权转让给其他个人或法人,属于《股权转让所得个人所得税管理办法(试行)》中规定情形的,应报送:

《个人所得税自行纳税申报表(A 表)》两份,股权转让合同(协议)。

以下为条件报送资料

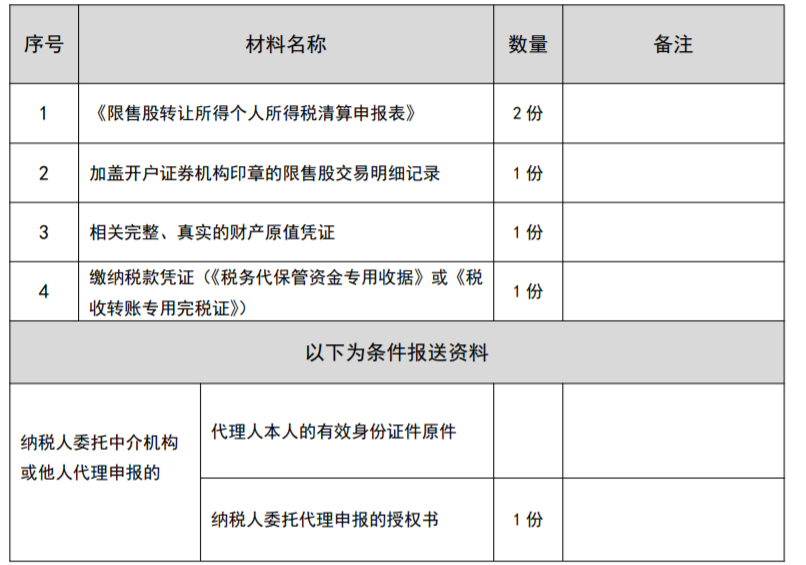

6.对个人转让限售股取得的所得,

(1)采取证券机构预扣预缴和纳税人自行申报清算相结合的方式征收的,应报送:

(2)采取纳税人自行申报纳税的方式征收的,应报送:

《限售股转让所得个人所得税清算申报表》两份

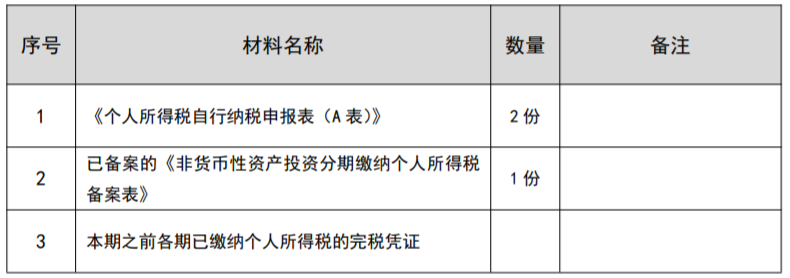

7.纳税人非货币性资产投资分期缴纳个人所得税的,应报送:

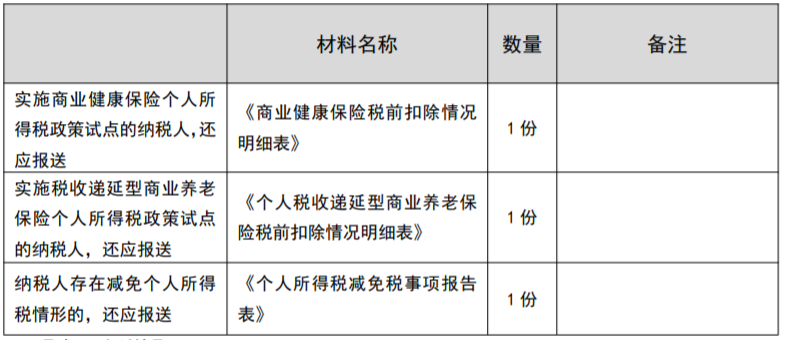

8.有下列情形的,还应报送: